Главные новости, Новости с видео

В Красноуфимске состоялась встреча по вопросам кредитования среднего и малого бизнеса

Уральским главным управлением Центрального банка при поддержке депутатов Законодательного Собрания Свердловской области Альберта Абзалова и Михаила Копытова, а также Главы Красноуфимска Михаила Конева состоялась выездная встреча по теме «Повышение уровня финансовой грамотности субъектов малого и среднего предпринимательства как необходимый фактор взаимовыгодного сотрудничества с коммерческими банками». Данный проект реализуется во взаимодействии с Министерством инвестиций и развития Свердловской области, Свердловским областным фондом поддержки предпринимательства и кредитными организациями.

На встречу были приглашены предприниматели Красноуфимска, Красноуфимского района, Ачитского, Артинского, Шалинского ГО и с. Кленовское и, конечно же, представители кредитных организаций.

Участников приветствовал Глава ГО Красноуфимск Михаил Конев, который вкратце рассказал о мерах поддержки бизнесу, которые оказываются на местном уровне, и о значимости кредитования:

— Мы занимаемся образовательной деятельностью и создаем инструменты поддержки, стараемся вовлекать местный бизнес в муниципальные заказы.

У нас успешно действует Фонд поддержки предпринимательства. Мы анализировали статистику его работы за последние три года. Показатели улучшаются: повышается количество оказанных консультаций, проведенных обучающих семинаров, содействий в виде сопровождения в получении кредитов по линии Фонда. Мы твердо уверены в том, что для благоприятных условий для бизнеса необходимо создать и комфортную городскую среду.

Любой растущий бизнес требует увеличения оборотных средств, их пополнения. Для этого существует множество способов. Один из самых доступных и цивилизованных — это кредитование.

Михаил Копытов, депутат Законодательного Собрания Свердловской области, поблагодарил организаторов встречи и обозначил проблемы, с которыми сталкивается бизнес в части получения кредита (особенно это касается сельского хозяйства):

— На нашей территории крупный бизнес является редкостью — в основном, здесь существуют малый и средний.

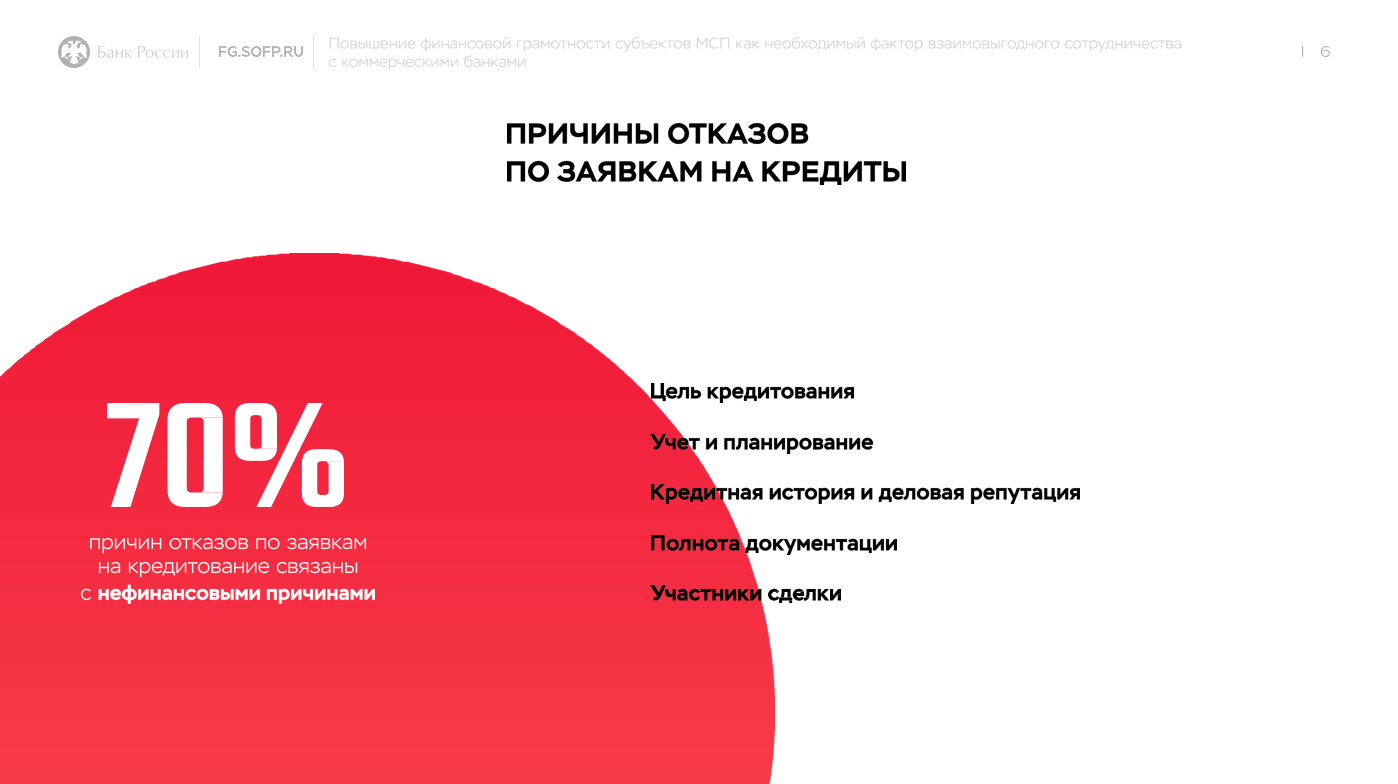

Выделяются четыре проблемы, связанные с кредитованием. Первая: у малого бизнеса не всегда хватает залоговой базы. Вторая: высокая процентная ставка. Третья: оформление кредита проходит очень долго, а сроки, особенно в сельском хозяйстве, имеют огромное значение. Четвертая проблема. Прошлый год был для сельского хозяйства был идеальным: рентабельность составила 15-18%. В этом году цена на молоко упала. Все сработали в ноль или в плюс 2-3%. Как брать кредиты в следующем году? Вопрос сложный так как банк обязан смотреть на прибыль и оборот.

Евгений Тиханов, заместитель Министра инвестиций и развития Свердловской области:

— Если смотреть на текущую ситуацию, понятно, что бизнес находится в очень непростых условиях. Но даже не смотря на внешнеэкономическое давление, предприниматели продолжают развиваться. Мы видим, что количество субъектов малого и среднего бизнеса в регионе, начиная от 2021 года, систематически увеличивается. И параллельно увеличиваются объемы кредитования. При этом оценки, которые предприниматели дают различным аспектам доступности кредитных ресурсов (процентные ставки, залоги, процесс рассмотрения), бывают абсолютно различными.

Нам, в первую очередь, хотелось бы, чтобы предпринимательское сообщество более глубоко разбиралось и понимало все составляющие, все тонкости процесса кредитования, потому что, с одной стороны, есть объективные факторы кредитования, которые мы не можем изменить, с другой — существует восприятие предпринимателями различных аспектов кредитования.

Мирхайдар Фатхуллин, экономический советник Уральского ГУ Банка России, предложил присутствующим следующую схему рабочей встречи: представители банков презентуют основные шесть критериев кредитования, чтобы сложить общее представление о том, что такое доступность получения кредита для предпринимателей. Потом будут озвучены положения проекта, который Уральское ГУ Банка России реализует совместно с Правительством Свердловской области. Представитель Свердловского областного фонда поддержки предпринимательства расскажет о роли данной организации в инфраструктуре работы с бизнесом. А далее начнутся детальные консультации.

Мирхайдар Борисович подчеркнул:

— Мы совместно с Мининвестразвития Свердловской области проводим серию встреч с предпринимательским сообществом, но открытый диалог по общим вопросам — это одно, а возможность решить частные вопросы – другое. Зачастую, мы сталкиваемся с тем, что человек хочет получить ответ конкретно на его проблему. И сегодня у вас есть возможность получить индивидуальную консультацию — вы можете обсудить с представителями кредитных организаций из Екатеринбурга и Красноуфимска свои проблемные вопросы.

Сегодня на встрече присутствуют представители Сбербанка, Россельхозбанка, банак «Открытие», Уральского банка реконструкции и развития, Росбанка, банка «Синара», Альфа-Банка. Во второй части нашей встречи у каждого из них будет организован свой стол для консультаций.

Представители банков ознакомили собравшихся с общими вопросами кредитования.

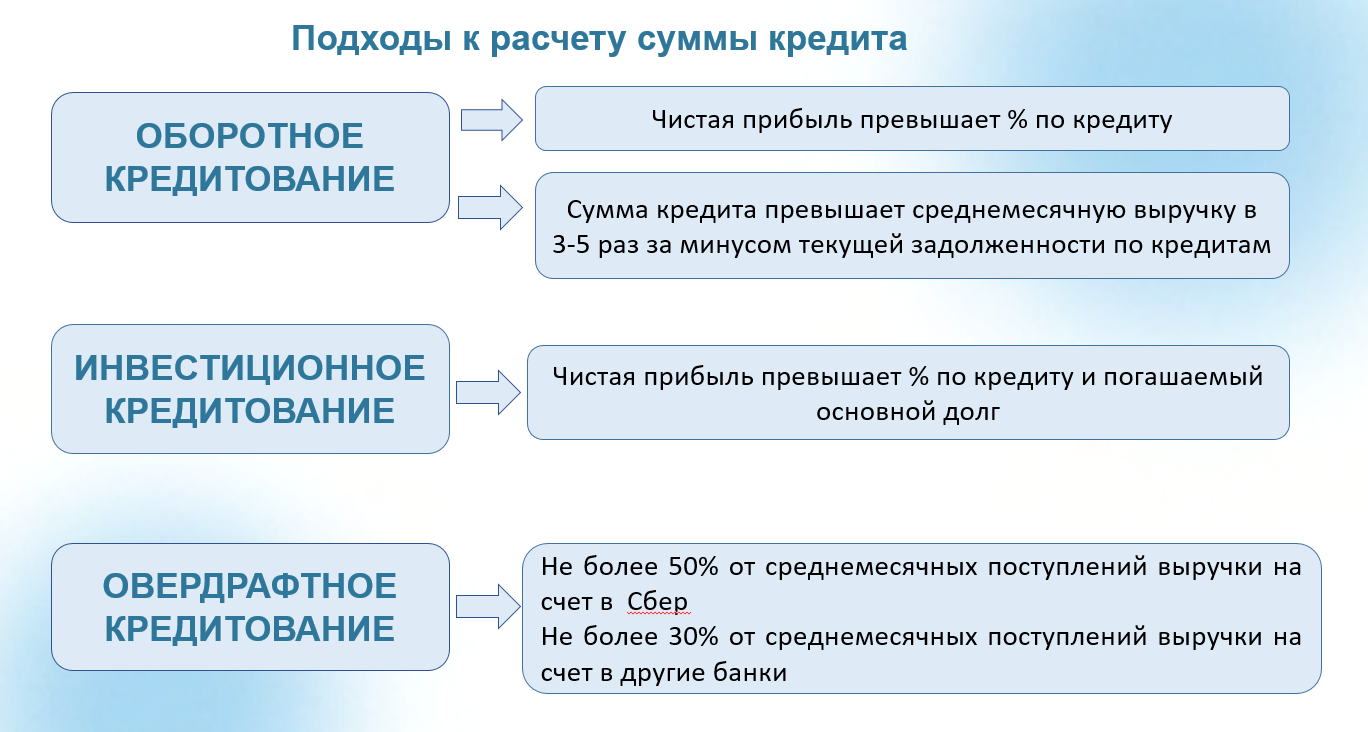

Алена Носкова, руководитель направления кредитования Свердловского отделения ПАО «Сбербанк», ознакомила с подходами к расчету суммы кредита:

— Потребности клиента в целом разделим на два направления: оборотное кредитование на текущие расходы и инвестиционное — то, что вы готовы инвестировать во вложения в приобретение активов.

Главными источниками расчетов являются выручка и чистая прибыль (на основе официальной или управленческой отчетности, которыми вы владеете).

Если вы рассчитываете сумму на оборотное кредитование, то берем среднемесячную выручку, умножаем на квартальное значение и вычитаем действующие обязательства по кредитам. Все, что остается, доступно к оформлению кредита на текущие расходы.

Если мы считаем сумму по инвестиционному кредитованию, где вы вкладываете в приобретение активов: оборудования, транспортных средств, объектов коммерческой недвижимости, то здесь основным источником расчетов становится показатель чистой прибыли. Вы берете значение в годовом показателе, умножаете на срок кредитования в годах и получаете потенциально возможную сумму кредита. Если при этом есть действующие обязательства на инвестиционные цели, то нужно исключить эту сумму из предварительно рассчитанной. Все, что остается, возможно в качестве инвестиций.

В оборотном финансировании существует еще овердрафтное кредитование, которое дает возможность при кассовых разрывах быстро сделать оплату поставщикам, если по поступлениям предоставляются отсрочки. Здесь основным источником расчетов кредита будут поступления на расчетный счет. В качестве источника берем поступления на расчетный счет, доступный лимит будет в размере 30-50% от среднемесячного поступления.

Кроме вышесказанных подходов по расчету лимита, имеются отдельное направление по льготным программам. Там расчет суммы кредита будет зависеть, в первую очередь, от критериев и условий конкретной программы.

Сергей Подрабинок, руководитель направления малого бизнеса Средний Урал ПАО «Уральский банк реконструкции и развития», дал разъяснения по типам и размерам залогов:

— Средняя сумма кредита по среднему и малому предпринимательству составляет 4 млн. рублей. Если требуется кредит на сумму меньшую, чем эта, то в большинстве случаев банки идут навстречу клиенту и не требуют залогового обеспечения по кредитованию.

Если у клиента есть залог, то, в основном, всё рассматривают кредитные специалисты и принимают решение на основании финансового положения и залогового обеспечения.

Чем меньше сумма, тем больше кредитования идет без залогового обеспечения.

Недвижимость приравнивается к 50-70% от суммы кредита, транспортные средства не старше трех лет, оборудование и ценные бумаги — к 100%. Залоги прав требования чаще всего используются при смешанном типе обеспечения. Это возникает в случае, когда у клиента есть потребность в большей сумме, но первичного залога не хватает. Самым невостребованным залогом у банков является товар в обороте и смешанное обеспечение.

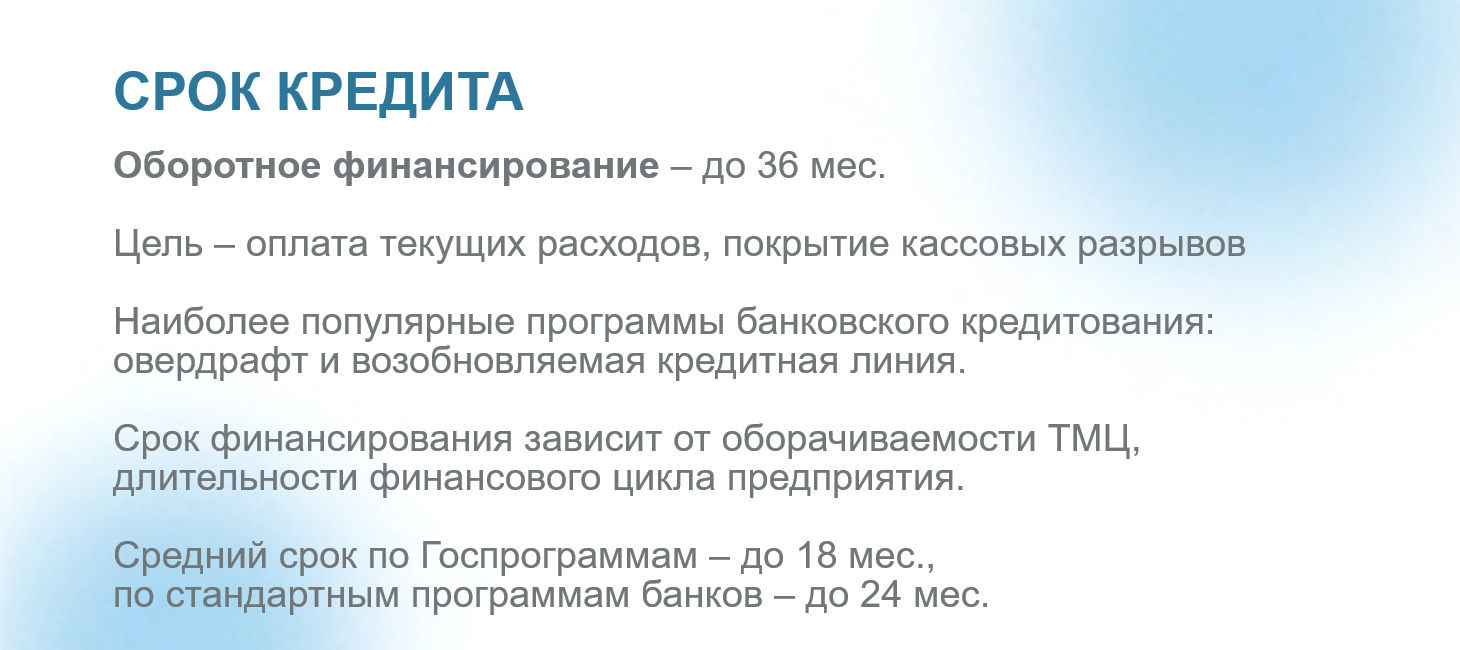

О сроках кредита проинформировала Наталья Татаринцева, региональный управляющий по развитию малого бизнеса ПАО «РОСБАНК»:

— Когда мы говорим о сроках кредитования, то, прежде всего, задаем клиенту вопрос: «Какова ваша цель привлечения кредитных средств?». Исходя из этого, мы и определяем сроки предоставления.

Банки нацелены на долгосрочное партнерство с клиентом и с клиентом таким, который ведет бизнес на регулярной основе, постоянно, ежедневно присутствует на своем рабочем месте и планирует получать прибыль в дальнейшем.

Наиболее популярными программами по оборотному кредитованию для предпринимателей являются овердрафтное кредитование (кредитуется оборот по расчетному счету) либо в форме возобновляемой кредитной линии (выдаются конкретные транши для закупа конкретных партий товара либо для оплаты конкретных расходов).

В банках максимальный срок оборотного финансирования составляет до 36 месяцев. Такой продукт переоформляется либо через 12 месяцев, либо через 24 месяца. Короткие сроки связаны с заинтересованностью банков в наблюдении динамики развития своего клиента. Поэтому мы просим каждый год предоставлять пакет документов, чтобы удостовериться, что у клиента все хорошо, что он ведет свой бизнес. И если он вырос за предыдущий год, то мы может предложить большую сумму оборотного финансирования.

Кроме этого существуют программы по постановлениям Правительства. Оборотное финансирование можно привлечь по Постановлению 1764.

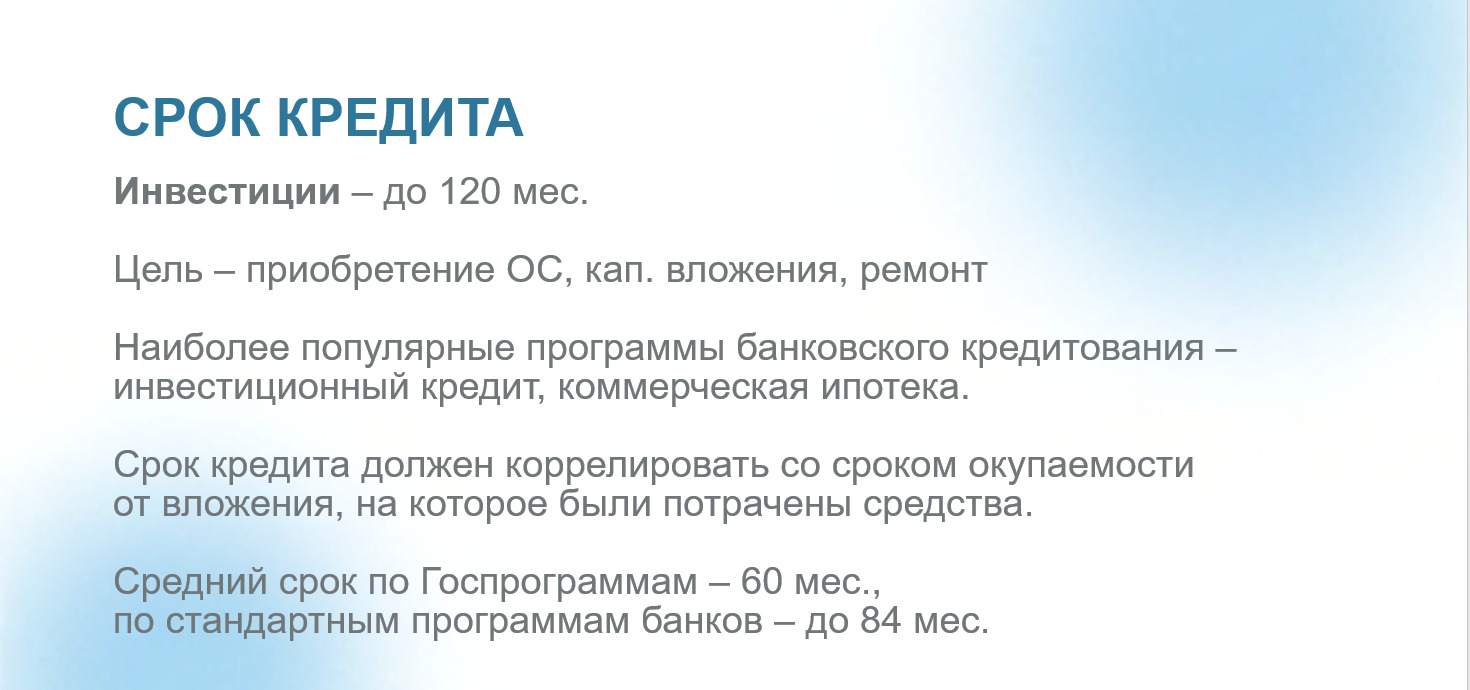

В рамках инвестиционного кредитования банки выдают кредиты на срок до 120 месяцев. Срок будет зависеть от окупаемости вашего вложения. Если говорить о государственных программах для инвестиционных вложений, то это постановления Правительства 1420, 1570 (промышленная ипотека), 1764.

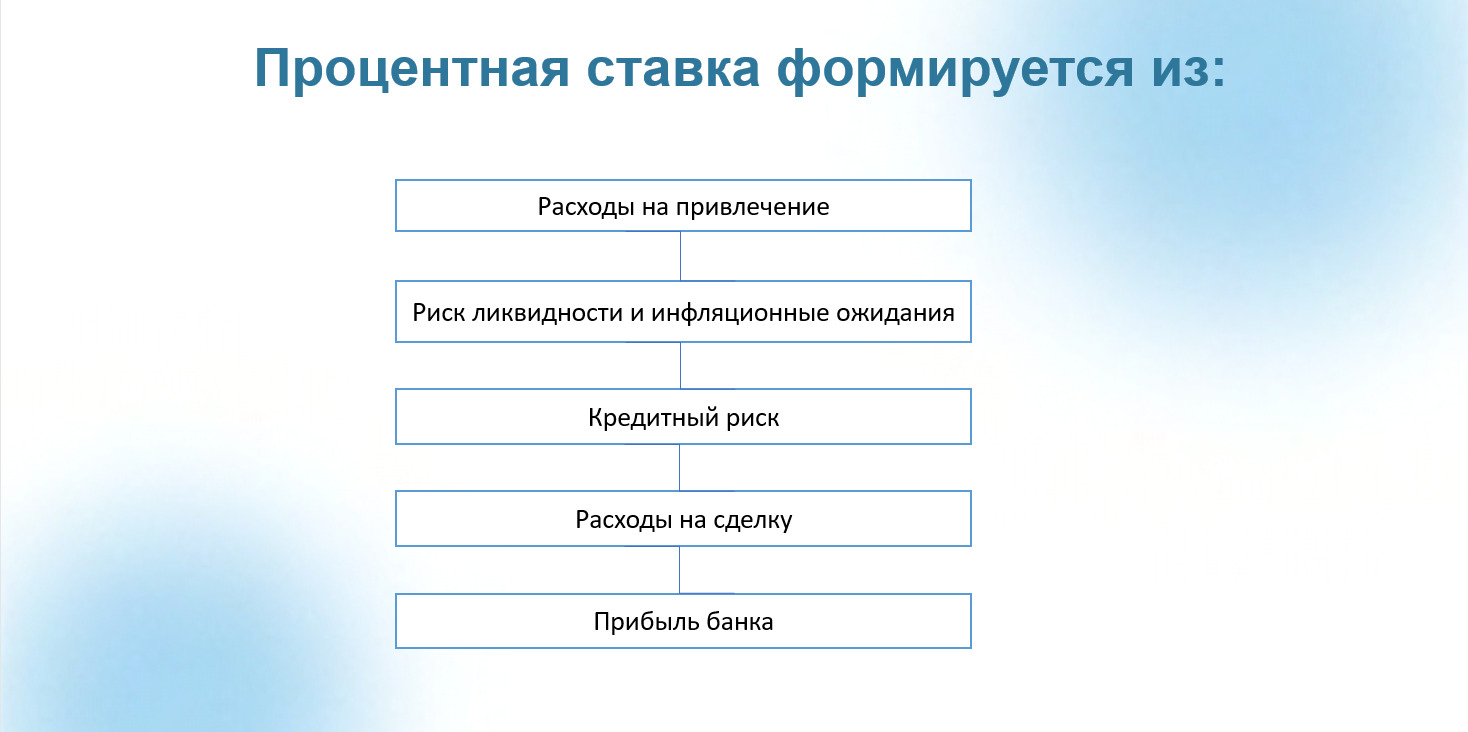

Алексей Качесов, руководитель дирекции, директор малого бизнеса АО «Альфа-Банк», анонсировал возможное открытие отделения данной кредитной организации в Красноуфимске и рассказал о величине процентной ставки кредита:

— Существует пять пунктов, из которых формируется процентная ставка:

- расходы на привлечение кредитной организацией денежных средств. Стоимость приобретения состоит из ключевой ставки и ее неопределенности в долгосрочном периоде. Также она зависит от цены заимствования денежных средств от Центробанка, других организаций и вкладчиков. На приобретение влияет геополитическая ситуация и денежная политика Центробанка;

- риск ликвидности и инфляционные ожидания. Сюда закладывается риск обесценивания денежных средств (инфляция), так как эти средства выдаются на достаточно долгий срок. Их приобретение проходит по одной ставке, а в долгосрочной перспективе она может поменяться. На этот пункт могут влиять колебания и отток депозитов заемщиков;

- кредитный риск. Сюда закладываются просрочки, кредитные каникулы, рефинансирование, реструктуризация кредитов. Исходя их этого, формируются суммы объема резервов по ссуде, которую нужно погашать перед Центробанком. Этот резерв делает больше нецелевое использование кредитов заемщиками и ухудшение финансового положения заемщика;

- расходы на сделку. Сюда входят все постоянные расходы: аренда, реклама, зарплата персоналу, IT-телефония и IT-специалисты, программное обеспечение и т.д. Стоимость сделки не зависит от сумму кредита;

- прибыль банка. Она является индивидуальной для каждой кредитной организации и зависит от желаемой прибыли.

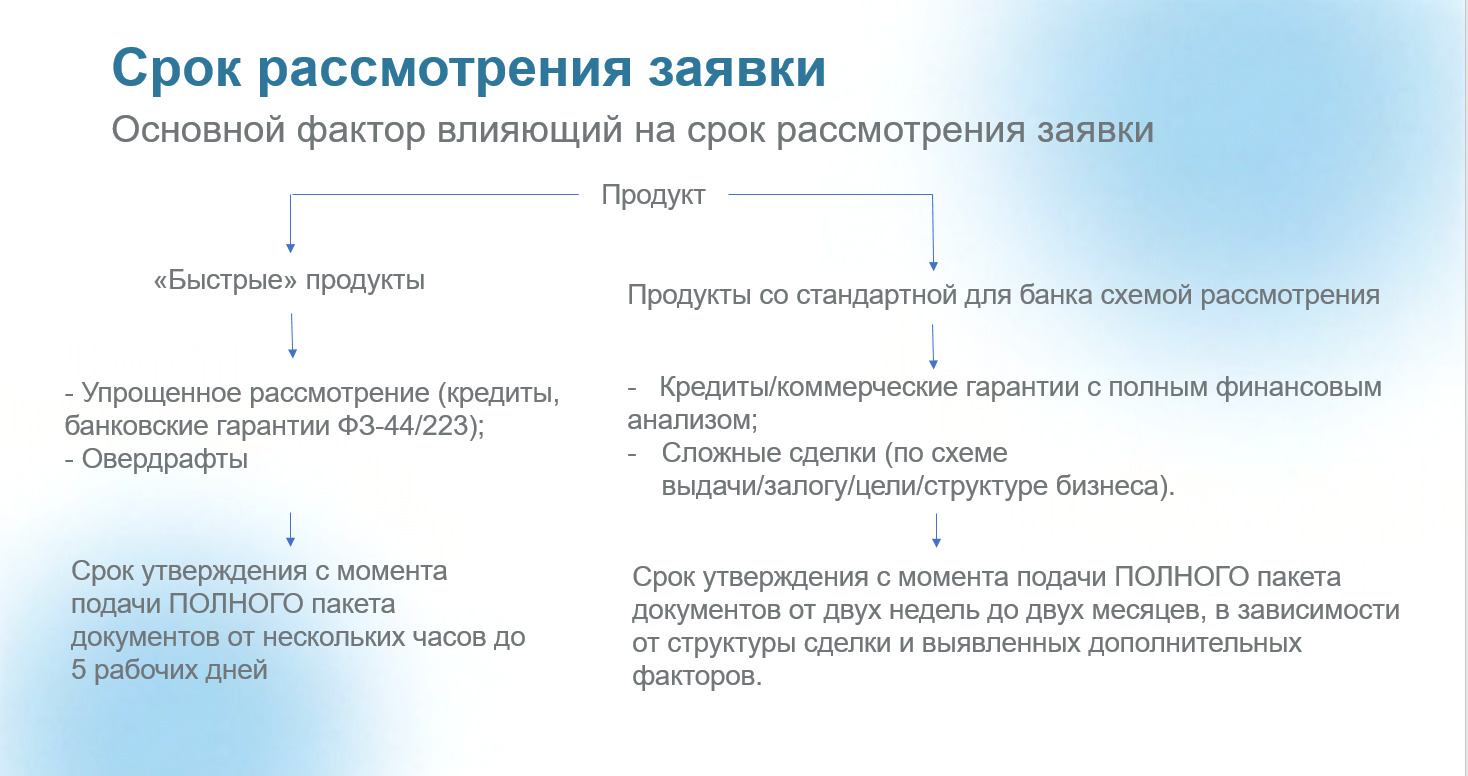

«Срок рассмотрения заявки» — тема презентации Марины Смирновой, заместителя директора Свердловского регионального филиала АО «Россельхозбанк»:

— Основным фактором является продукт, по которому клиент желает получить кредит.

Есть скоринговые (быстрые) продукты. Банки давно кредитуют бизнес, и существует определенный опыт, на основании которого такой продукт выдается новому заемщику, если он подходит по критериям. Решение принимается оперативно: срок рассмотрения заявки составляет от нескольких часов до 5 дней.

Если бизнес отличается от этих критериев, то тогда мы идем по стандартной схеме (индивидуальное структурирование), где учитываются все особенности. В этом случае срок рассмотрения заявки с момента подачи полного пакета документов составляет от двух недель до двух месяцев.

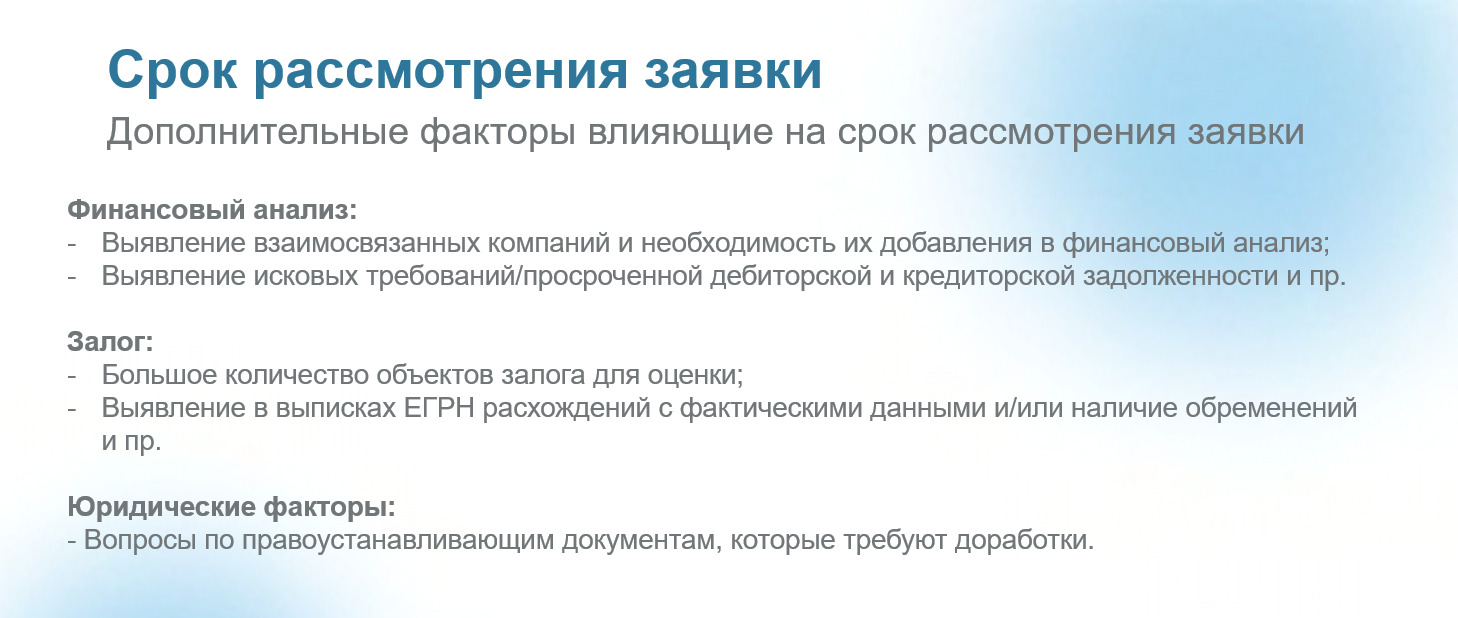

Есть дополнительные факторы, которые влияют на срок рассмотрения сделки:

- финансовый анализ. Если у клиента есть несколько видов бизнеса, нужно четко понимать, какая у этой группы прибыль, чистая выручка, источники погашения кредита, какой из этих видов более ресурсоемкий, а какой — приносит большую прибыль. Сюда же относится выявление исковых требований. просроченной дебиторской и кредиторской задолженности;

- залог. На срок рассмотрения заявки влияет большое количество объектов залога для оценки, ведь нужно время, чтобы оценить каждую единицу;

- юридические факторы. Сюда относятся вопросы по правоустанавливающим документам, которые требуют доработки.

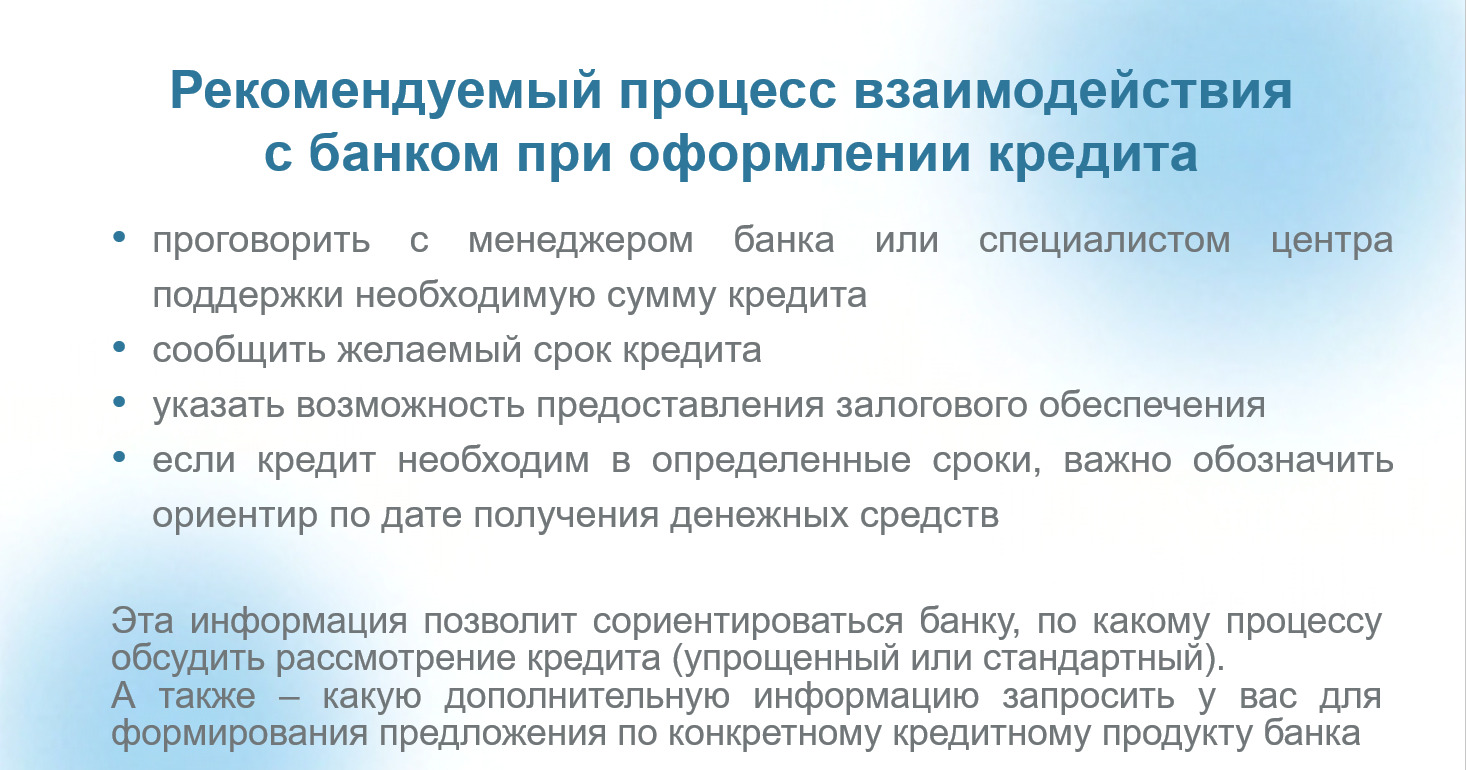

Татьяна Парвадова, заместитель управляющего по малому и среднему бизнесу РДО Екатеринбургский ПАО Банк «ФК Открытие», резюмировала в целом процедуру оформления кредита::

— Самым первым в порядке действий является разговор. Нужно прийти в банк и переговорить со специалистами, объяснить, для чего нужен кредит, выяснить, на каких условиях с вами готовы работать. Если это экспресс-кредиты, то там, как правило, ставка фиксированная. Но в продуктах, в формировании которых участвуют кредитные аналитики, есть возможность поторговаться за процентную ставку. Банки могут подвинуться по этому вопросу, но дополнительно заработать на остатках, зарплатном проекте, эквайринге и т.д. Поэтому при оформлении кредита мы просим переводить к нам и другие ваши продукты.

На ставку влияют и государственные программы, про которые уже было сказано. Они могут сэкономить при получения кредита. О них вы можете узнать в банках, агентстве привлечения инвестиций, фонде, других поддерживающих союзах.

Да, в программах существуют определённые условия. Например, заемщик ведет бизнес, который подходит под программу, но у него есть несоответствующие ОКВЭДы. Их нужно просто исключить. Это делается через коды статистики буквально за три дня.

Что касается сроков кредитования, но добавлю, что они зависят и от цели, с которой берется кредит. К тому же очень важно сразу озвучивать банкам сроки, в которые вам нужно получить заемные средства для того, чтобы сразу получить ответ, возможно ли предоставление продукта именно в этот временной период.

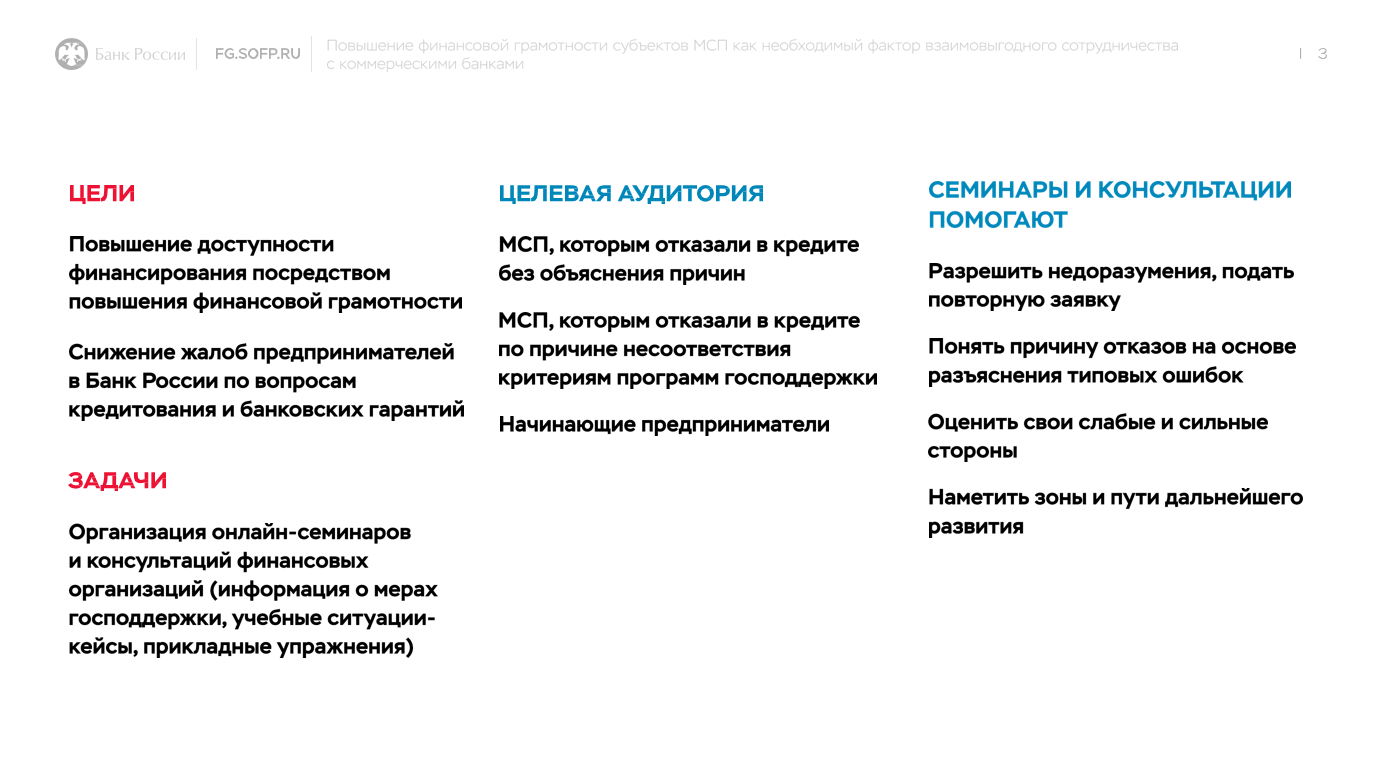

Мирхайдар Фатхуллин, экономический советник Уральского ГУ Банка России, рассказал подробнее о проекте:

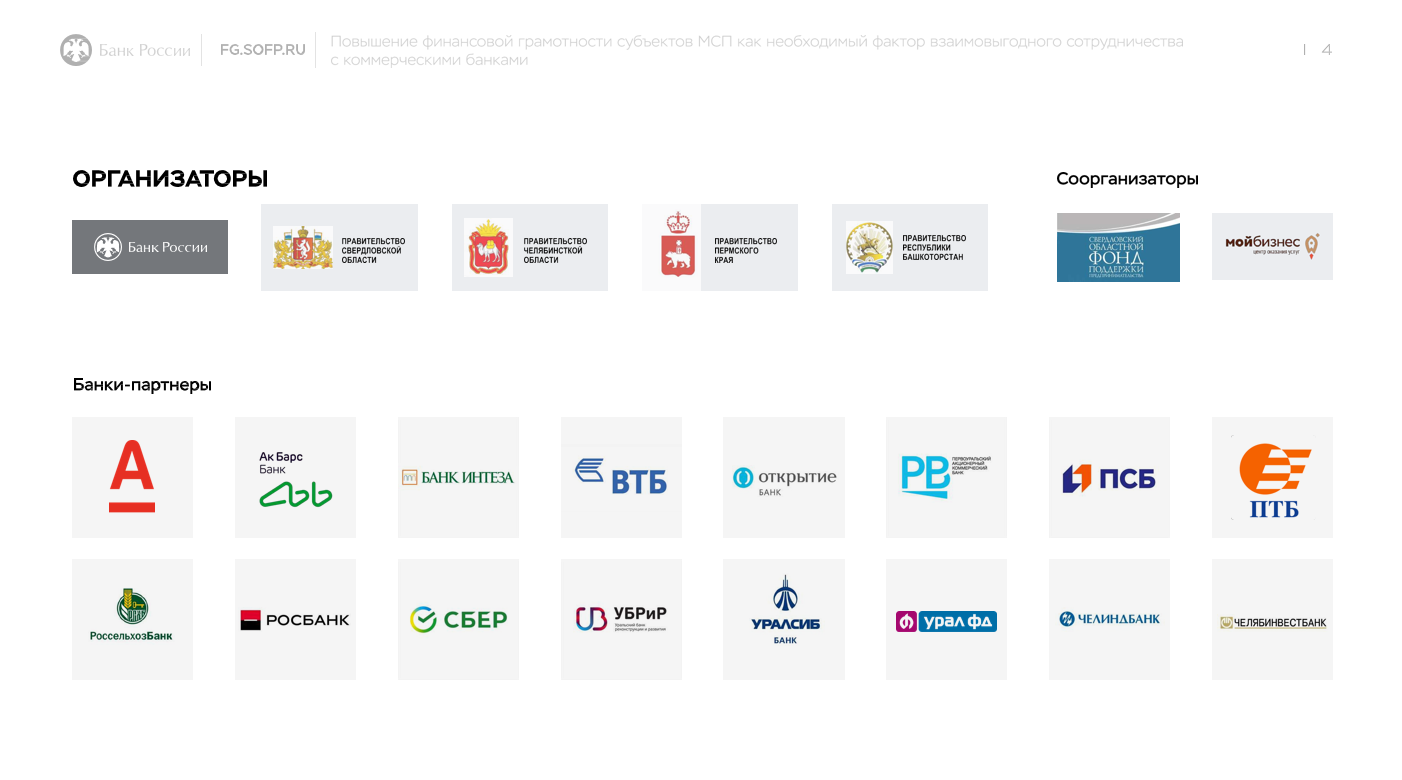

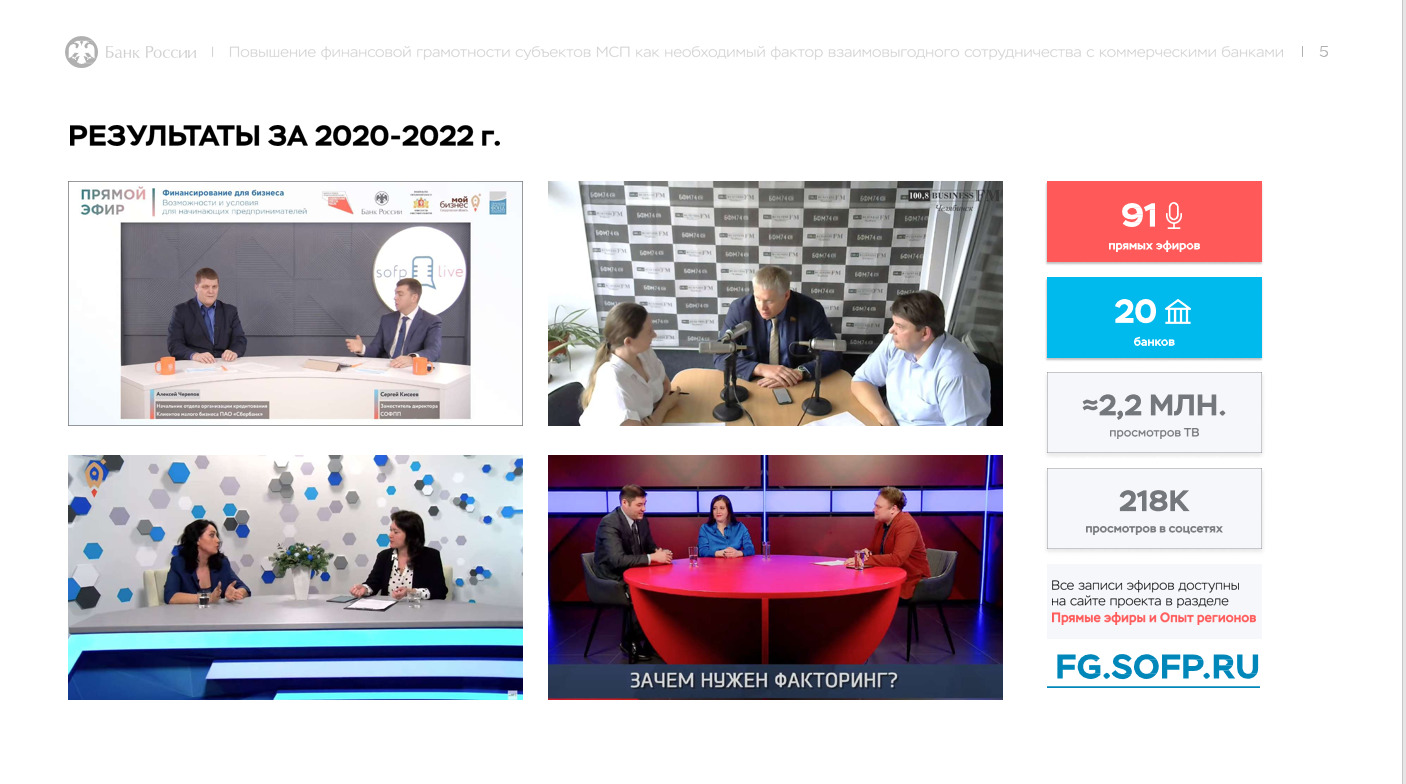

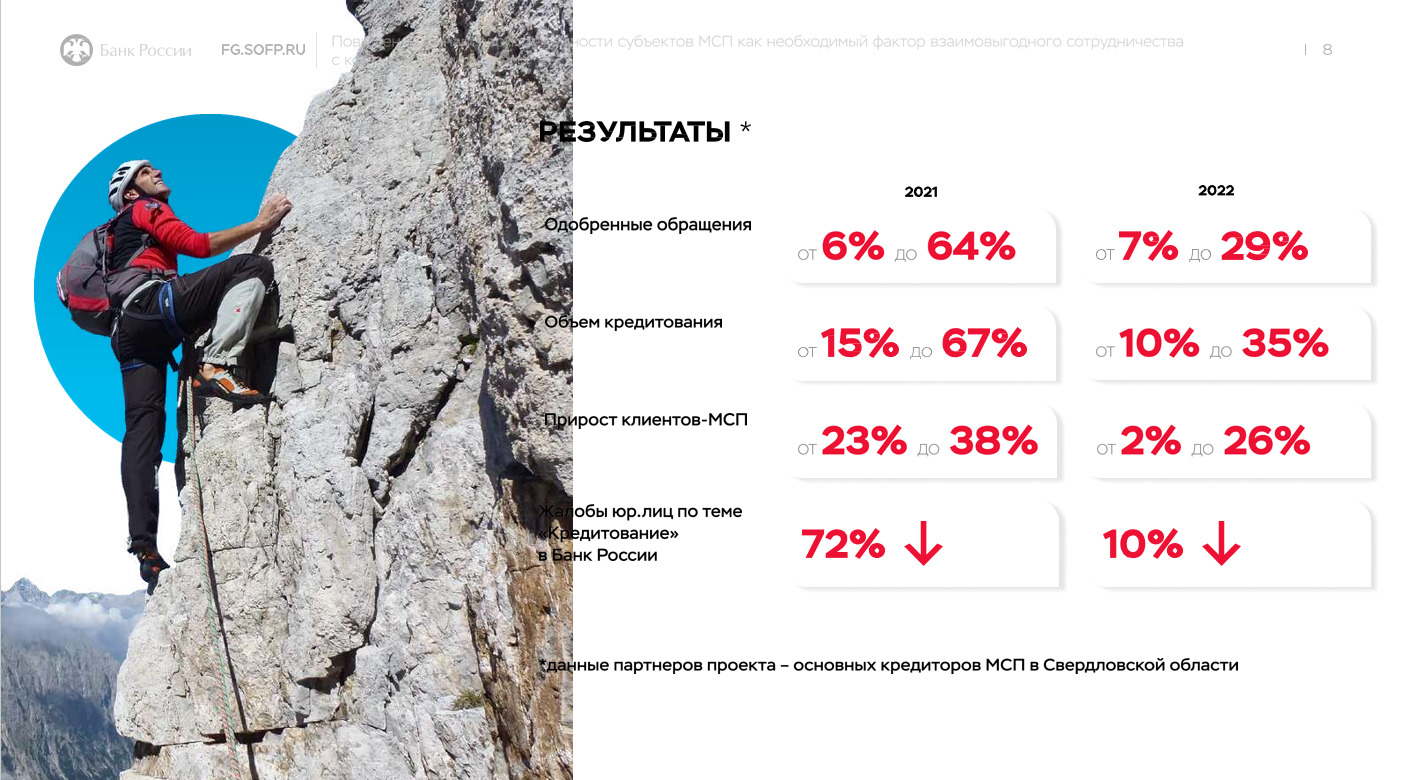

— Проект «Повышение уровня финансовой грамотности субъектов МСП как необходимый фактор взаимовыгодного сотрудничества с коммерческими банками» стартовал в октябре 2020 года. За этот период наша команда провела 44 эфира, которые собрали около 100 тысяч просмотров. Цель проекта — повышение эффективности сотрудничества бизнеса и коммерческих банков. Организаторами выступают Уральское главное управление Банка России, Министерство инвестиций и развития Свердловской области и Свердловский областной фонд поддержки предпринимательства.

Участие в проекте интересно как представителям бизнеса, так и кредитным организациям. Предприниматель начинает лучше понимать зону своего развития, то есть на что он может рассчитывать или почему ему отказали, например, каких стандартных ошибок можно избежать, подавая заявку на кредит.

Партнёрами проекта в 2023 году выступают 8 коммерческих банков, работающих на территории Свердловской области. Представители кредитных организаций и эксперты Уральского главного управления Банка России рассказывают об условиях и особенностях банковских продуктов и услуг, а также отвечают на вопросы предпринимательского сообщества в прямом эфире студии SofpLive, организованной Свердловским областным фондом поддержки предпринимательства.

Представитель банка, наглядно и доступно рассказывающий в прямом эфире или в ходе очной встречи о принципах и специфике своих подходов к клиенту, о практических примерах, становится более понятнее и ближе, получает в глазах предпринимателя больше доверия. В свою очередь, банки заинтересованы получить надежных клиентов, адекватно оценивающих свои возможности и риски. 2,5 года жизни проекта показали значительную заинтересованность целевой аудитории в консультациях, в уникальной возможности повысить доступность кредитования посредством повышения финансовой грамотности устами банкиров. Но для того, чтобы получить ощутимый качественный и количественный эффект, региональным бизнес-объединениям и субъектам МСП важно пользоваться возможностью получения оперативной обратной связи от спикеров кредитных организаций через сайт проекта (https://fg.sofp.ru/) по вопросам, направленным на урегулирование спорных ситуаций и недоразумений между предпринимателями и банками, возникающим по результатам первичного рассмотрения поданных на кредитование заявок.

Роман Анисимов, представитель Свердловского областного фонда поддержки предпринимательства, рассказал о работе с представителями бизнеса:

— Вообще, меры поддержки нашего фонда делятся на финансовые и нефинансовые. В рамках второго направления проводятся консультации. Например, у нас существует пакет «Старт». Начинающий предприниматель получает консультации по всем необходимым для него направлениям, ему помогают подобрать ОКВЭД, заполнить заявление в налоговую и т.д.

Для получения более глубоких знаний существуют две программы: «Стартуй уверенно» и «Начни свое дело».

Отдельное направление — это работа с самозанятыми. В его рамках проходят практикумы с профессионалами. Например, в прошлом году обучали экскурсоводов и парикмахеров.

Мы проводим и форумы.

Также областной фонд является микрокредитной компанией — мы выдаем займы до 5 млн. рублей по ставке Цетробанка — 7,5% на срок до трех лет.

Буквально весной появился новый заем для начинающих предпринимателей «Стартуй уверенно» — до 500 тыс. руб. (ставка 3,75%).

У нас есть поручительство и по банковским кредитам и гарантии.

Для более подробной информации вы можете обратиться в Красноуфимский фонд поддержки предпринимательства.

Индивидуальный предприниматель Михаил Абрамов спросил, будут ли увеличиваться кредитные лимиты?

Роман Анисимов ответил, что эти займы предназначены для начинающих предпринимателей, небольшого бизнеса. Верхняя планка устанавливается законодательно. Буквально недавно она была повышена с 3 до 5 млн. руб. Пока информации о ее дальнейшем росте нет.

Также Михаил Абрамов напомнил, что в рамках появления трассы «Казань-Екатеринбург», строительство которой завершится к концу 2024 года, на наших территориях предусмотрена многофункциональная зона, где будут находиться объекты придорожного сервиса и т.д. Он предложил создать рабочую группу для того, чтобы финансирующая сторона, местные власти и фонд поддержки предпринимательства предложили для бизнесменов какой-либо интересный продукт. Чем быстрее в МФЗ появятся разные объекты, тем быстрее деньги будут появляться именно на нашей территории и возвращаться в виде налогов.

Уважаемые предприниматели!

По всем вопросам, рассмотренным на встрече, вы имеете возможность обратиться в Свердловский областной фонд поддержки предпринимательства по адресу: г. Екатеринбург, ул.Восточная, 7Д, телефон +7 (343) 288-77-85, либо через сайт проекта: https://fg.sofp.ru/.

{kind=link}

Круто! Ооооочень полная информация!

Заёмщик, Берешь деньги чужие , отдаешь свои . Но даже не смотря на внешнеэкономическое давление , свои правители обложили предпринимателей еще большими санкциями Платон , мусор , пенсионер платит пенсионный налог , при этом лишен компенсации , кассовые апараты , акцизы , программы С1 ит.д , что приводит к разорению. Оборот зависит от платежеспособностью населения , а оно у нас нищее . Самая низкая з/пл и пенсия , в самой богатой стране . План банкиров , загнать всех в рабство кредитов .

Заёмщик, Берешь деньги чужие , отдаешь свои . Но даже не смотря на внешнеэкономическое давление , свои правители обложили предпринимателей еще большими санкциями Платон , мусор , пенсионер платит пенсионный налог , при этом лишен компенсации , кассовые апараты , акцизы , программы С1 ит.д , что приводит к разорению. Оборот зависит от платежеспособностью населения , а оно у нас нищее . Самая низкая з/пл и пенсия , в самой богатой стране . План банкиров , загнать всех в рабство кредитов .

банковская замануха, С такой налоговой системой и поборами , жадностью банкиров , не профессионализмом правительства , бущего развития в этой стране не произойдет .Законодатели все делают на вред своей стране и народу .